软件即征即退政策:

- (一)增值税一般纳税人销售其自行开发生产的软件产品,按16%税率增收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

- (二)增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受本条第一款规定的增值税即征即退的政策。

- 本地化改造是指对软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

- (三)纳税人受托开发软件产品。著作权属于受托方征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税;对经过国家版权局注册登记,纳税人在销售时一并转让著作权、所有权的,不征收增值税。

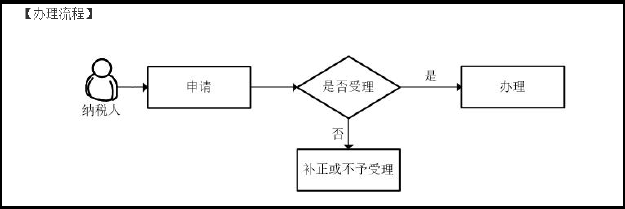

三、软件退税办理流程:

四、符合软件即征即退的企业要求

- (一)企业是生产销售机器设备的。(软件服务不享受退税)

- (二)企业已经办理软件著作权或软件产品登记证书,将软件产品在税务做备案。备案时需留意税务经办人员是不是勾选的行业是工业企业,同时还需注意是否开通增值税软件销

- 售16%的税种,以免影响后续增值税即征即退报税。

- (三)机器设备附带了软件。(开票的时候要分开列示硬件、软件,软件占比总额不高于40%,开票选择税率要选择即征即退税率16%,采集发票时候要区分一般货物与即征即退金额,对应进项税额也要区分,要适当的分摊费用到软件里面去。)

五、软件退税流程

- 提交一系列电子表格(退(抵)税申请审批表/增值税即征即退申请报告/纳税人完税凭证复印件/多缴税费证明资料原件及复印件)。

- 最后就是去找税务局的相关人员办理、催办、协调事宜。软件产品增值税即征即退备案表格提交后,一般1-5个工作日内税政科的相关负责人会通知经办人员下户核实的具体时间。

六、账务处理

- 1、主营业务收入要分设销售收入与软件收入(即征即退);销项税额也要分设应交税费-增值税-销项税额与应交税费-增值税(即征即退)-销项税额;进项税额也要分设应交税费-增值税-进项税额与应交税费-增值税(即征即退)-进项税额;对应转出未交增值税与未开增值税也要分开列示;

- 2、退税要到前台进行办理退税(一般是30个工作日能退税),会计分录如下:

借:其他应收款-应退增值税(即征即退)

贷:营业外收入-补贴收入(即征即退)

借:银行存款

贷:其他应收款-应退增值税(即征即退)