厘清研发活动的概念,有助于正确理解和把握研发费用加计扣除政策。

1.科技方面对研发活动的界定

企业研发活动是指具有明确创新目标、系统组织形式但研发结果不确定的活动(见表1)。

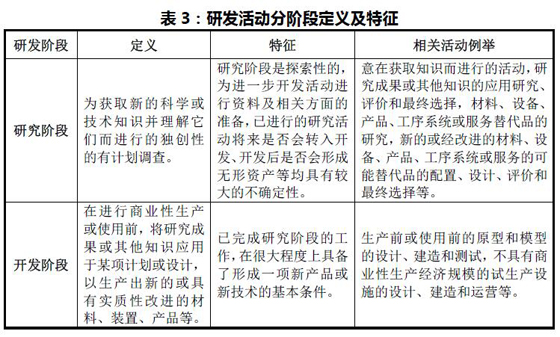

经济合作组织(OECD)《研究与开发调查手册》《弗拉斯卡蒂手册》 从研发性质维度,将研发活动分为三类(见表2):

《小企业会计准则》未对研发活动进行专门定义。按照《小企业会计准则》第三条第一款:“执行《小企业会计准则》的小企业,发生的交易或者事项本准则未作规范的,可以参照《企业会计准则》中的相关规定进行处理”,故可参照《企业会计准则》的定义执行。

《企业会计制度》规定,研究与开发活动是指企业开发新产品、新技术所进行的活动。研究和开发活动的目的是为了实质性改进技术、产品和服务,将科研成果转化为质量可靠、成本可行、具有创新性的产品、材料、装置、工艺和服务。

3.税收方面对研发活动的界定

财税〔2015〕119号文件对企业研发活动进行了界定。研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

-END-

更多详情,可识别下方图片二维码添加微信或电话联系

咨询电话:135 6088 8072 李小姐

扫一扫添加微信

扫一扫添加微信