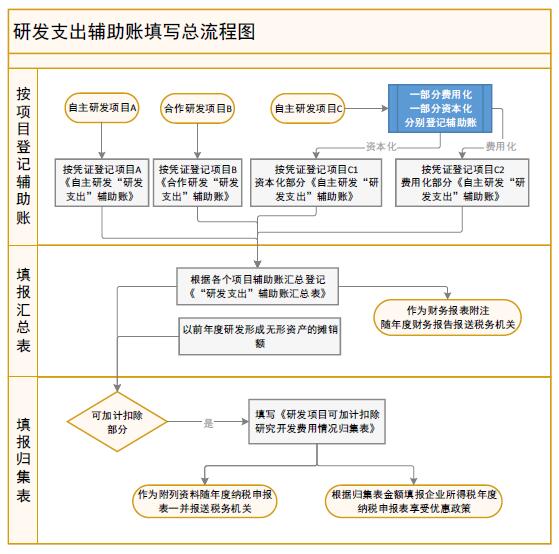

研发支出辅助账包括4种形式的研发支出辅助账、研发支出辅助账汇总表以及研发项目可加计扣除研究开发费用情况归集表。4种形式的研发支出辅助账分别是:1.自主研发“研发支出”辅助账;2.委托研发“研发支出”辅助账;3.合作研发“研发支出”辅助账;4.集中研发“研发支出”辅助账。

企业应根据研发项目的形式,在立项后按照项目分别设置辅助账。从凭证级别记录各个项目的研发支出,并将每笔研发支出按照财税〔2015〕119号文件列明的可加计扣除的六大类研发费用类别进行归类。

企业应在年度终了之后,根据所有项目辅助账贷方发生余额汇总填制《研发支出辅助账汇总表》,并作为年度财务报告附注,随年度财务报告一并报送主管税务机关。

企业还需注意的是,《研发项目可加计扣除研究开发费用情况归集表》用于填报计算本年度享受研发费用加计扣除优惠政策的金额,包括本年度研发支出费用化加计扣除的部分,以及本年度及以前年度研发费用资本化在本年度加计摊销的部分,最后作为附列资料随企业年度纳税申报表一并报送主管税务机关。

更多详情,可识别下方图片二维码添加微信或电话联系

咨询电话:135 6088 8072 李小姐

扫一扫添加微信

扫一扫添加微信